Une coupure de courant et votre frigo en panne refuse de repartir ? Entre la nourriture qui tourne et la facture de réparation qui s’annonce, vous vous posez la même question que des milliers de Français : qui paie ?

La coupure de courant endommage-t-elle automatiquement mon frigo ?

Une simple interruption d’électricité ne provoque pas forcément une panne définitive du frigo. Le compresseur supporte souvent la coupure sans souci. Pourtant, le vrai risque arrive au moment du rétablissement du courant.

Une surtension soudaine peut griller le moteur ou les circuits électroniques. Enedis confirme que l’interruption elle-même n’endommage pas les appareils. C’est le retour brutal du courant qui pose problème dans certains cas.

Comment repérer une surtension liée à la coupure ? (signes concrets)

Le frigo émet un bruit anormal au redémarrage, les voyants clignotent ou l’appareil ne refroidit plus du tout. Des odeurs de brûlé près du compresseur ou des fusibles qui sautent dans le tableau électrique confirment souvent une surtension. Un technicien peut mesurer les anomalies de tension pour le prouver.

Quelle garantie de mon assurance habitation peut prendre en charge un frigo en panne après coupure de courant ?

La garantie dommages électriques intervient quand une fluctuation de tension abîme les appareils. Elle couvre le frigo si le sinistre vient d’une surtension externe au logement. En revanche, une panne mécanique classique sans lien avec le réseau n’est pas prise en charge.

La garantie dommages électriques, oui ou non dans ce cas précis ?

Oui, si un technicien atteste la surtension après la coupure. Non pour une simple panne d’usure du moteur. La plupart des contrats exigent que l’appareil ait moins de cinq ans.

La garantie perte de denrées alimentaires s’applique-t-elle vraiment ?

Elle s’applique uniquement si l’option figure au contrat. Cette garantie rembourse les aliments perdus quand le froid n’est plus maintenu suite à une coupure prolongée ou à une panne liée au réseau. Le montant varie entre 300 et 1 500 euros selon les assureurs.

Mon assurance habitation basique suffit-elle ou faut-il une option spécifique ?

Les formules basiques de multirisque habitation ne couvrent presque jamais les dommages électriques ni la perte de nourriture. Il faut obligatoirement avoir souscrit l’option dommages électriques pour le frigo et l’option perte de denrées pour les aliments. Sans ces extensions, l’assureur refuse la prise en charge. Les contrats confort ou premium incluent parfois ces garanties d’office.

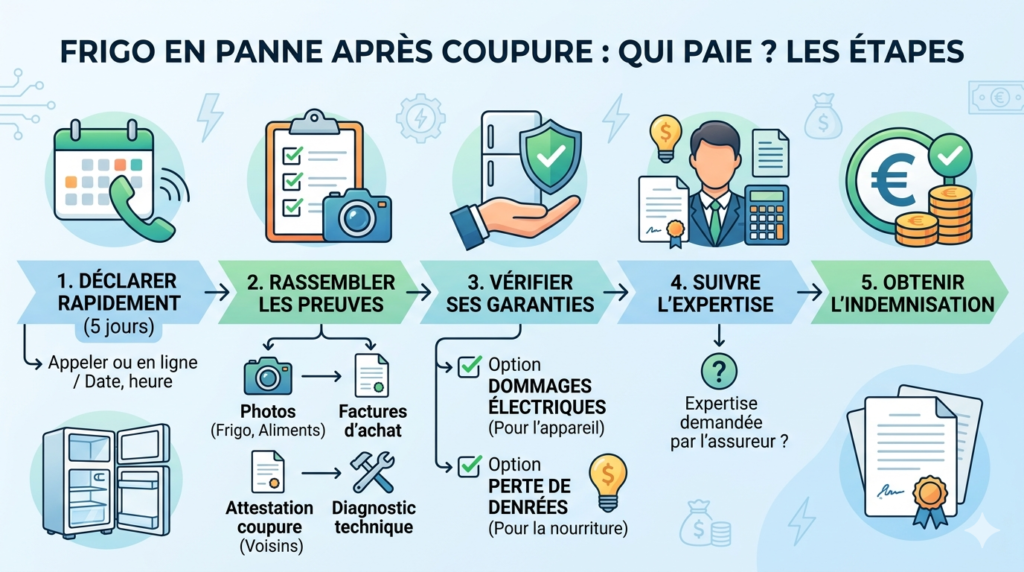

Quelles démarches suivre pour être indemnisé rapidement par mon assureur ?

Les assureurs exigent une déclaration rapide. Voici les étapes à respecter :

- Contacter l’assureur par téléphone ou via l’espace client dans les cinq jours ouvrés suivant l’incident.

- Décrire la date et l’heure exacte de la coupure avec, si possible, une attestation Enedis.

- Joindre les premières photos du frigo et des aliments abîmés.

- Demander un rendez-vous d’expertise si l’assureur le propose.

- Conserver tous les justificatifs jusqu’au versement définitif.

Faut-il aussi contacter EDF ou Enedis ?

Oui, dans tous les cas. EDF transmet la réclamation à Enedis qui gère le réseau. Pour une coupure longue supérieure à cinq heures, Enedis verse automatiquement une indemnité forfaitaire de 2 euros HT par kVA de puissance souscrite et par tranche de cinq heures.

Cette somme apparaît sur la facture suivante et couvre uniquement la gêne, pas les dégâts matériels. Pour les dommages au frigo, Enedis accepte rarement la responsabilité sans preuve solide de faute.

Quels documents et justificatifs rassembler pour maximiser ses chances ?

L’assureur exige des preuves concrètes. La liste suivante permet d’éviter les refus :

- Photos du frigo avant et après la panne, avec date et heure visibles.

- Facture d’achat ou bon de garantie de l’appareil pour prouver son âge et sa valeur.

- Tickets de caisse ou estimation des denrées perdues.

- Rapport d’un technicien frigoriste indiquant la cause électrique.

- Attestation des voisins confirmant la coupure générale.

- Copie de la déclaration Enedis ou EDF.

Tableau comparatif des garanties et responsabilités

| Garantie / Responsable | Couvre le frigo ? | Couvre les denrées ? | Délai de déclaration | Plafond typique |

| Dommages électriques (option) | Oui (surtension) | Parfois (extension) | 5 jours | 1 000 à 5 000 €/appareil |

| Perte de denrées (option) | Non | Oui | 5 jours | 300 à 1 500 € |

| Panne électroménager (option) | Oui (dans les 5 ans) | Non | Selon contrat | Variable |

| Responsabilité EDF/Enedis | Rare (faute prouvée) | Indemnité forfaitaire longue coupure | Variable | Très faible (2 €/kVA/5h) |

Faut-il garder les aliments abîmés jusqu’à l’expertise de l’assureur ?

Non, il n’est pas obligatoire de tout conserver si les aliments présentent un risque sanitaire. Les assureurs acceptent des photos détaillées prises avant la mise à la poubelle. Un inventaire écrit avec quantités et prix estimés suffit dans la majorité des cas. En cas de mauvaise odeur dans le frigo, il vous faut savoir comment tuer des mouches dans une maison.

Comment prouver que la panne est bien due à la coupure de courant ?

Les assureurs et Enedis demandent des éléments tangibles. Voici les preuves les plus efficaces :

- Un diagnostic écrit d’un réparateur agréé qui mentionne explicitement la surtension liée à la coupure.

- Les relevés de tension fournis par un appareil de mesure ou le technicien.

- Des captures d’écran de l’application Enedis ou EDF indiquant l’heure de rétablissement du courant.

- Des témoignages écrits de plusieurs voisins sur la même coupure.

- Les factures d’électricité montrant une anomalie de consommation juste après l’incident.

Ces éléments permettent de distinguer clairement une panne due au réseau d’une usure normale. Avec un dossier complet, la prise en charge par l’assurance habitation devient beaucoup plus fluide et rapide. Le frigo en panne après coupure de courant n’est plus une fatalité financière quand on connaît les bonnes étapes. Fait insolite : en panne de pastilles pour lave-vaisselle, savez-vous que faire ?